特集 日本企業が進出したい国TOP10①

サプライチェーン見直しの動きは、さらなる地政学リスクの高まりを受け加速、あらゆる業種に影響を与える

中国は先行き懸念が高まるなかでも3分の1以上の企業が代替困難な調達先とする根強い存在感

価格高騰により5割近くの企業が製造工程の自動化などの自助努力を講じる一方で、約7割の企業は価格転嫁を実施

「点ではなく線、時には面で推移を分析します」こう話すのは、国際協力銀行(JBIC)の「わが国製造業企業の海外事業展開に関する調査報告」の調査チームを率いる、企画部門調査部の板垣慎一さんだ。調査にあたっては、その年度の結果だけでなく、1989年に調査を開始して以来、過去35年にわたりどのように事象が変化してきたかという観点を大切にしている。

企業へのアンケートの結果を数値化するのが基本となる調査だが、それだけでは背景が見えてこない。回答を得た500社以上の中から30社前後を実際に訪問して、きめ細やかなヒアリングを行った。

メールや電話でのやりとりを加えれば、その数はさらに増える。そこに時間をかけることで、調査内容の分析に厚みと深みを持たせる。調査項目の策定から最終報告をまとめるまで約半年かかる大掛かりなものだけに、報告書公開後は数多くの企業から説明を要請され、板垣さんは国内外を飛び回る。

今年度は、毎回質問する「事業実績評価」「中期的な事業展開姿勢」「有望事業展開先国・地域」などに加え、個別テーマとして「分断が進む世界経済下でのサプライチェーンの姿」「世界的な価格高騰による事業展開への影響」なども質問。その中から注目すべき点について、板垣さんに解説してもらった。

投資有望国TOP10にも複数国がランクインし、存在感を増す新興のグローバルサウスの国々の、社会課題解決や成長分野への日本企業の進出を支援していきたいと語る板垣慎一さん

日本企業は地政学リスクに対応するサプライチェーンの強靱化にどう取り組んできたのでしょうか?

日本企業は地政学リスクに対応するサプライチェーンの強靱化にどう取り組んできたのでしょうか?

何かしらの対応が必要ということで、半分以上の企業がすでに対策を講じています。実際、2020年から発生した世界的なコロナ禍以前の段階ですでに、米中対立などを背景に、サプライチェーンを取り巻く経済安全保障の議論がされていました。

何かしらの対応が必要ということで、半分以上の企業がすでに対策を講じています。実際、2020年から発生した世界的なコロナ禍以前の段階ですでに、米中対立などを背景に、サプライチェーンを取り巻く経済安全保障の議論がされていました。

もう5年以上も前から、サプライチェーンに関わる問題は海外進出企業にとっては共通の課題として認識されていたのが、米中対立の長期化に加えて、ロシアによるウクライナ侵攻の勃発により、改めての課題として強く突きつけられた格好ですね。

ただし、単に複線化といっても企業にとっては容易ではないのもまた事実です。契約を変更するにしても、交渉に半年から1年はかかるのが通例ですから、瞬時に切り替えられるものではありません。それでも、ウクライナ侵攻の影響を受けた後は、大企業を中心に原材料調達に関して4割の企業が調達先の見直しを実行しています。短期的な影響に対処する段階は脱したのではないでしょうか。

古くから、政情が不安定な国や地域は存在してきました。中東などは、その最たる例です。ただし、かつては限定的な影響だった地政学リスクが、世界にまたがるサプライチェーン網を巻き込むようになり、あらゆる業種にとって無視できなくなっています。

昨年発生したイスラエル・ガザ紛争が周辺国へと波及する可能性も見ていかなければならない状況です。また、今後の影響として24年は、本調査で「中期的(今後3年程度)に有望と考える事業展開先国・地域」(以下、投資有望国ランキング)で上位にランキングしたインド(1位)、米国(4位)、インドネシア(5位)、メキシコ(7位)を含む40カ国以上で国政選挙のある「選挙イヤー」です。多くの国・地域で地政学リスクが積み上がってきているのが現状ですね。

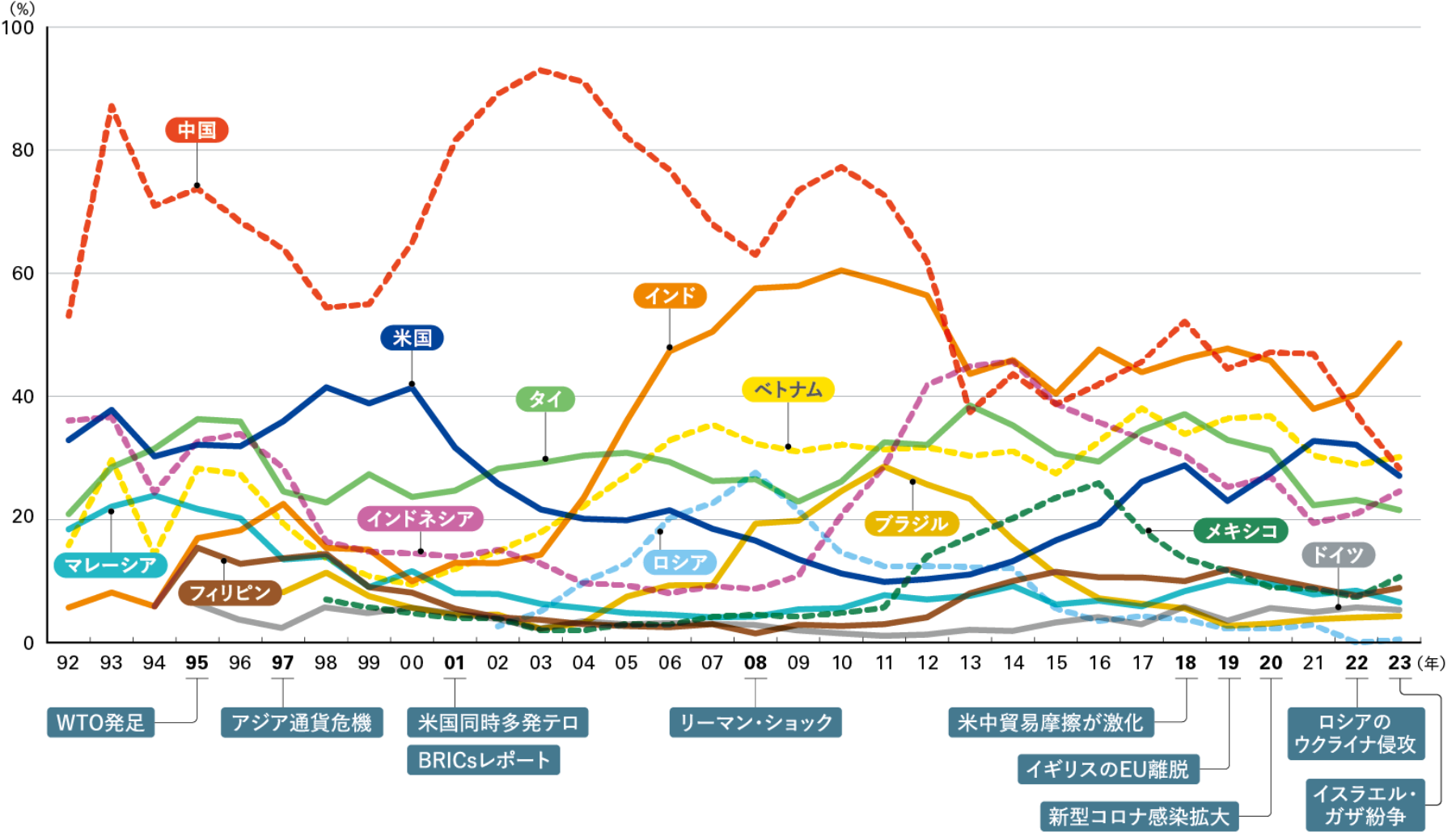

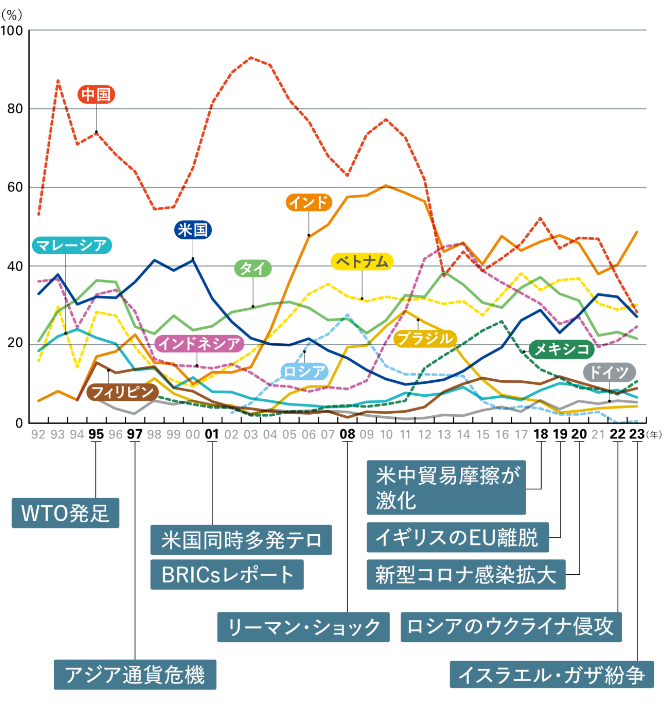

投資有望国としてかつて1位の常連だった中国が今回3位へと順位を落としました。海外進出企業にとって、中国の存在感が低下しているのでしょうか?

かねてからの米中対立に加え、経済そのものが減速、そして23年7月に改正施行された「反スパイ法」に代表されるような国内規制の強化が大きく影を落としています。今回の調査でも、中国に拠点を有する企業のうち、5割以上が懸念していると回答しています。

実際に影響が出ているとしているケースは1%ほどですが、中国の行く末に不安を抱く企業は非常に多く、今後の企業活動に負の影響を及ぼしてくるでしょう。ただし、中国を代替困難な原材料・部品・製造装置の調達先として挙げた企業の割合も3分の1を超えており、依然として存在感があります。

投資有望国ランキングは、回答企業に中期的(今後3年程度)に有望と考える事業展開先国名を最大5つ挙げてもらい順位にしたもの

世界的な価格高騰や長期化する円安の影響についてはどうでしょうか?

約9割とほとんどの企業が、材料・部品、エネルギーなどの世界的な価格上昇の影響を受けていると回答しています。展開先による差はあまりなく、地域を問わず価格高騰の影響が生じている状況です。一方で為替の影響は業種によって差が出ており、例えば自動車などの輸出に円安は追い風ですが、原材料の輸入コストが跳ね上がる化学メーカーにとっては大きな逆風です。

5割近くの企業で自社設備におけるエネルギー使用の抑制に努めているほか、製造工程の自動化やIoT化・DX化により、人間の関与する部分を減らして人件費を削減するなどの対策を講じています。ただし、自助努力にも限界があり、約7割の企業が価格転嫁に踏み切っています。先ほど言及した化学メーカーなど、外的要因の影響が大きい企業ほど価格転嫁の動きも早い印象です。

市場環境が大きく変わるなかで、海外進出企業に対するJBICの支援はどうなっていますか?

サプライチェーンの強靱化は、21年以降、特に注力して取り組んでいる分野です。日本企業への直接支援はもちろんのこと、地場企業への支援も積極的に進めています。ツーステップローンなどの現地金融機関を通じての間接的な支援を含め、JBICはサプライチェーンを構成する事業者の製造・販売事業の支援を総合的に展開しています。

JBIC 企画部門

調査部 第1ユニット ユニット長

板垣慎一(いたがき・しんいち)さん

2002年入行。ニューヨーク駐在、外国審査部、調査部、内閣官房副長官補付などを経て23年より現職。京都大学経済学部卒、デューク大学公共政策大学院修士課程修了

企業アンケート調査