特集スタートアップ支援が拓く未来

国内でも最大規模の独立系ベンチャーキャピタル(VC)として知られる東京大学エッジキャピタルパートナーズ(UTEC)。代表取締役COO マネージングパートナーであり、日本ベンチャーキャピタル協会の企画部長も務める坂本教晃さんが、VCとしての経験から得た知見とスタートアップ投資の現在地を語る。

革新的な技術やビジネスモデルをもとに、短期間での成長を目指す新興企業のこと。社会課題の解決や新産業の創出などを通じて、経済の活性化や構造転換の原動力となることが期待されている。一般に中長期的な安定成長を志向するベンチャー企業に対し、スタートアップは投資資金を活用して急速な事業拡大を図り、IPOやM&Aによる成果の回収(エグジット)を目指す点が異なる。

株式会社東京大学エッジキャピタルパートナーズ(UTEC)

代表取締役COO マネージングパートナー

坂本教晃(さかもと・のりあき)さん

東京大学経済学部卒業後、経済産業省入省。2008年経済産業省退官、流通事業会社の副社長を経て、コロンビア大学経営学修士(MBA)。McKinsey & Company を経て、14年8月にUTEC参画。日本ベンチャーキャピタル協会(JVCA)企画部長。東京を拠点に、海外出張を通じて各国のスタートアップ投資現場を統括する

UTEC設立の背景を教えてください。

UTEC設立の背景を教えてください。

2004年、独立行政法人改革の一環として大学の知財・特許の社会実装を本格化させるべく誕生しました。米国の大学がライセンスや大学発スタートアップで収益化しているモデルを参照し、大学に近い位置付けを保ちながらも資金は原則民間から調達します。民間の規律、健全なプレッシャーを取り入れることで、優秀な人材を惹きつけるインセンティブを設計し、研究の出口を市場につなぐ橋渡し役を担ってきました。

2004年、独立行政法人改革の一環として大学の知財・特許の社会実装を本格化させるべく誕生しました。米国の大学がライセンスや大学発スタートアップで収益化しているモデルを参照し、大学に近い位置付けを保ちながらも資金は原則民間から調達します。民間の規律、健全なプレッシャーを取り入れることで、優秀な人材を惹きつけるインセンティブを設計し、研究の出口を市場につなぐ橋渡し役を担ってきました。

これまでの投資実績と特徴を教えてください。

約160社に投資し、IPO20社/M&A22件という結果が出ています。代表例の一つがペプチドリーム(東京大学発のバイオ医薬品開発スタートアップ)で、同社の上場(13年6月、当時の東証マザーズ。初値は公募価格の3.2倍に)は大学系VCの機運を押し上げる象徴的な出来事でした。

ファンドは累計6本。直近の第6号ファンドは、国内外の年金基金・保険会社、ソブリンウェルスファンド(政府系ファンド)などの運用系機関投資家が過半を出資し、25年4月にファーストクローズ(発表は7月)を迎えました。規模は約500億円です。AUM(運用資産残高)は総額約1300億円。投資の約3分の1は海外案件です。民間VCとしての独立性と、アカデミアへの還元を両立してきました。

なお、第1号ファンドでは「ミドルからレイター(事業成長期から安定期)」の案件が相対的に多かったのですが、09年に組成した第2号ファンドからは、投資方針を「シード(起業前)×リード(最大額の出資など主導的立場を担う)」へと大きく転換しました。

最大のリターンは、シードかつリードの案件からしか生まれないという学びが決定的だったからです。ミドル以降に後追いで参入すると、情報の非対称性により不利になりやすいことも理由の1つでした。現在では、早期段階から主導権を持って深く関与するアプローチがUTECの標準となっています。ペプチドリームもシード×リード案件であり、ファンドを単独で償還し得る規模の成果を上げました。

VCの役割とは何でしょうか?

ファンドレイジング(出資者からの資金調達とファンド運営)、ソーシング(投資候補案件の発掘と初期評価)、バリューアップ(採用・事業開発・資金調達支援・取締役会での経営伴走)、エグジット(IPOやM&Aによる投資資金の回収)の4つに整理できます。

UTECでは「早く・深く・長く」を信条に、シードの段階から経営に入り込み、エグジットまで一気通貫でコミットするスタイルです。例えばソーシング力の面では、東京大学には多数の研究者が在籍し、年間約600件の発明が生まれています。UTECは最先端技術への優先アクセスを持ち、萌芽段階から仮説検証を繰り返すことができます。

またバリューアップの面では、人材紹介業の免許も保有しており、過去7年間でCxO(経営幹部)クラスの人材を100名以上、投資先企業へ紹介してきました。採用・組織づくり・アライアンス・ボード運営に至るまで、実務に踏み込んだ伴走を徹底しています。こうした強みを生かし、当社は買い手像の設計からストーリー構築、バリュエーション(企業価値評価)、契約実務までを一貫して支援しています。

注目している投資領域はどこですか?

半導体、ロボティクス、創薬の3本柱です。半導体は装置・材料・設計ツールなどで日本企業の存在感が依然として大きく、論文や特許の蓄積も豊富です。ロボティクスは東京大学を中心に研究資産が厚く、AIとの融合によってソフトとハードの非連続な進化が見込めます。創薬は計算化学や計測技術の進歩により探索効率が飛躍的に向上しています。

あわせて、汎用AIで主流となっているチャット型のUI(ユーザーインターフェース)に吸収されにくい「非ロジカル/熱量ドリブン領域(推し・趣味・体験価値のように、人間の情緒が購買や継続利用を規定する分野)」にも機会を見ています。一方で、一部機能で汎用AIと競合するSaaS(サービスとしてのソフトウェア)は、差別化が難しくなる可能性が高いでしょう。

国内エコシステムの課題とは?

第一に、統計基盤の弱さです。スタートアップの定義やデータが整備されておらず、議論が感覚論に流れがちですね。事実関係が明確にならないと、政策も支援策も焦点がブレてしまいます。

第二に、大型M&Aの成功例が少ないことです。米国では、GoogleによるAndroidの買収やFacebookによるInstagramの買収のように、市場の行動様式を一変させる象徴的なディールがありました。

一方、日本では大企業の停滞への危機感からCVC(コーポレート・ベンチャーキャピタル)の設立が進みましたが、CVCの立ち上げだけでは不十分で、事業変革につなげるためには「本気のM&A」が必要な場合もあります。M&Aを実行して初めて、新規事業がコアに接続され、収益構造が変わります。日本のボトルネックはここにあります。たった1件でも、大型で良質な象徴的M&Aが出てくれば、流れは一気に変わるでしょう。そうなれば、資本の重心は国内でも自然にM&Aの実行へと移っていくはずです。

海外投資で意識していることは?

海外案件については、現地拠点は設けず、出張ベースでシード×リードに深く関与しています。距離があるため、事前準備やKPI(重要業績評価指標)の設計を重視し、対面が限られていても密度の高い意思決定を行っています。日本の投資家にとって海外投資はガバナンスや情報面で不安の大きい領域ですが、当社は経営ミーティングや取締役としての関与を通じて可視性を確保し、安心感を提供しています。

また、UTECでは投資の必須条件を「ジャパンストーリー」と呼んでいます。これは、技術の起源が日本(例えば量子計算など、日本発の基盤知見が核となる分野)、日本市場での展開意義(高齢社会・医療制度等の構造要因にフィットなど)、日本企業との連携ポテンシャル(ハードとソフトの補完や共同開発による持続収益化など)のいずれかを満たすことです。海外案件でも「日本と結び付くことで非連続の価値が生まれるか」を厳密に見ています。

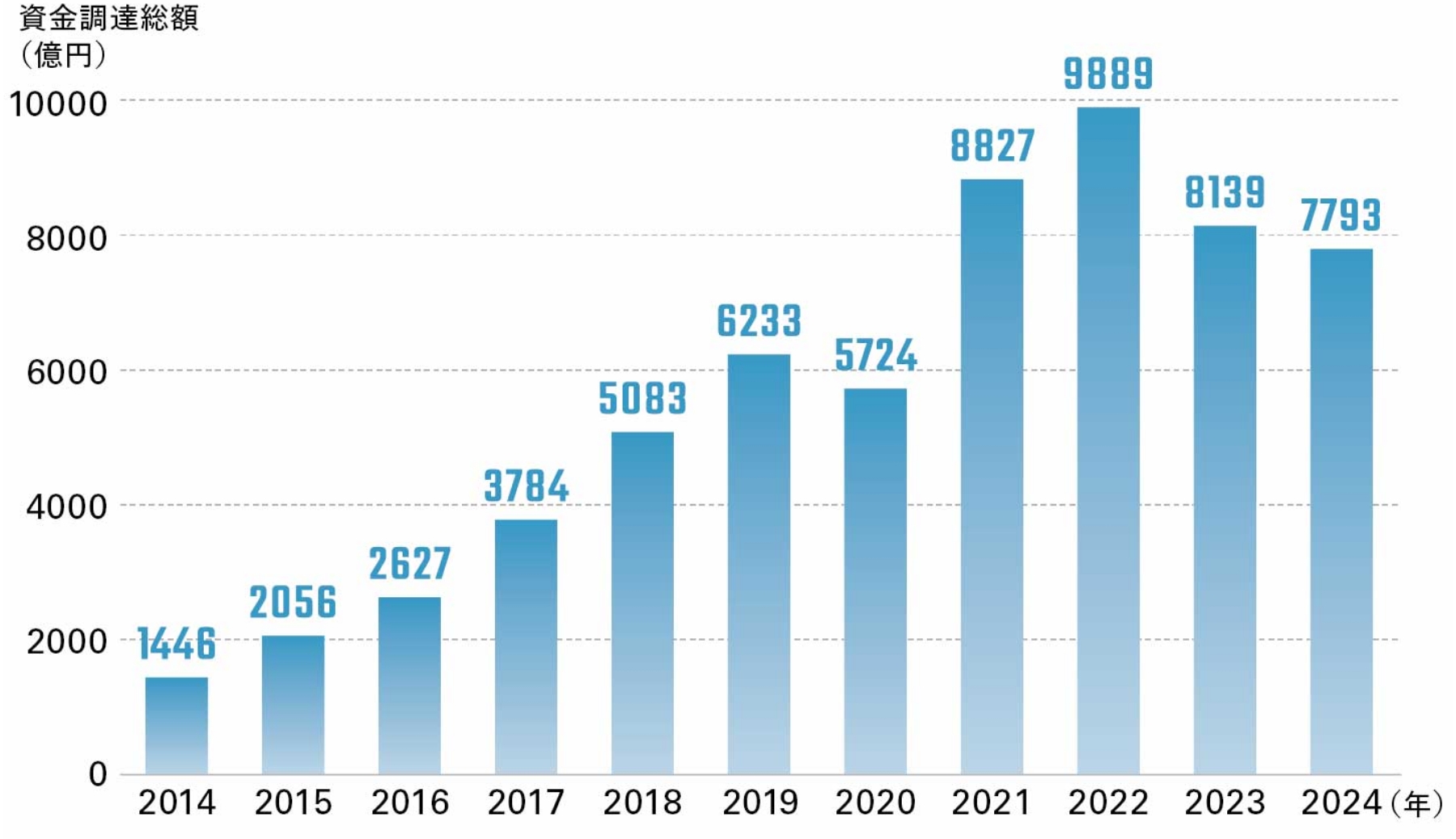

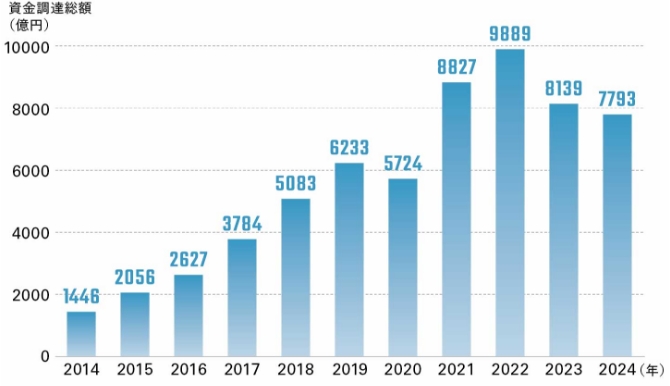

スタートアップの資金調達総額は、コロナ禍前後の揺れを経ながらも中長期的には拡大基調にあり、過去10年で5倍以上の規模に成長している

出典:「Japan Startup Finance 2024」スピーダ

世界と日本におけるスタートアップ投資の潮流をどう見ていますか?

グローバルでは、コロナ禍の影響も大きかった21~22年がピークで、その後は引き締まり傾向にあると見ています。現在はAI関連に巨額の資本が集中し、ある種のバブル状態です。過熱したAIバブルはいずれ調整が入るでしょうが、技術の進展は不可逆です。「バブルだから」と距離を置くのは得策とはいえません。

価格と価値を分けて見極め、プロダクト優位・データ優位・収益モデルのいずれかで非連続の強みを築けるかが勝敗を分けます。AI領域では、勝者と敗者のコントラストが一段と鮮明になっていくでしょう。

一方で、日本はやや様相が異なります。CVCの比率が突出しているものの、投資額はこの10年で5倍以上に増加しました。21年以降の調整局面でも落ち込みは相対的に小さく、VCのリターン中央値も見劣りしません。さらに近年は海外大手VCの日本参入が相次ぎ、チャイナリスクや為替環境も追い風になっています。

よく「日本にはユニコーンが少ない」と言われますが、これは構造的な事情によるものです。国内では上場のハードルが相対的に低いため、評価額が10億米ドルに達する前に上場し、ユニコーンの定義から外れ、統計に含まれないケースが多いのです。

起業家に求める資質は?

柔軟さと、自己を客観視する意志ですね。外部からプロ経営者を迎える、自ら身を引くといった判断や、ダイリューション(株式の希薄化)を受け入れる姿勢、そしてIPOやM&Aなど、最適なエグジットを選ぶ冷静さも必要です。

一般的に、研究者が社長を務めるケースは成功確率が低いんです。多くの大学発スタートアップがつまずく原因は、経営にあります。技術への愛着は尊いものですが、自らの株式をある程度手放してでも企業価値を拡大し、結果として自分のリターンも高める発想を、出資側と共有できることが成長には重要ですね。

UTECとして大切にしている理念は?

「暑苦しいほどの伴走」です。できる限り早い段階から大きくコミットし、人材、ガバナンス、資金調達、エグジット戦略まで一気通貫で関わります。アカデミアに資金と人材の循環を生み出し、象徴的な成功例を積み重ねることで、次の挑戦が当たり前になる土壌を広げていくことが、UTECの役割だと考えています。日本の強みであるサイエンスやディープテックを核に、国内外のプレイヤーと連携しながら、「日本発で世界級」の事例を増やしていく。そのために、これからも伴走し続けたいですね。

UTECはVC事業の成果をもとに、東京大学をはじめとした大学への還元を継続的に行い、研究者や学生への支援を強化している。本社オフィスは、写真の東京大学南研究棟内にある